Dirigido a: PYME de la Comunitat Valenciana

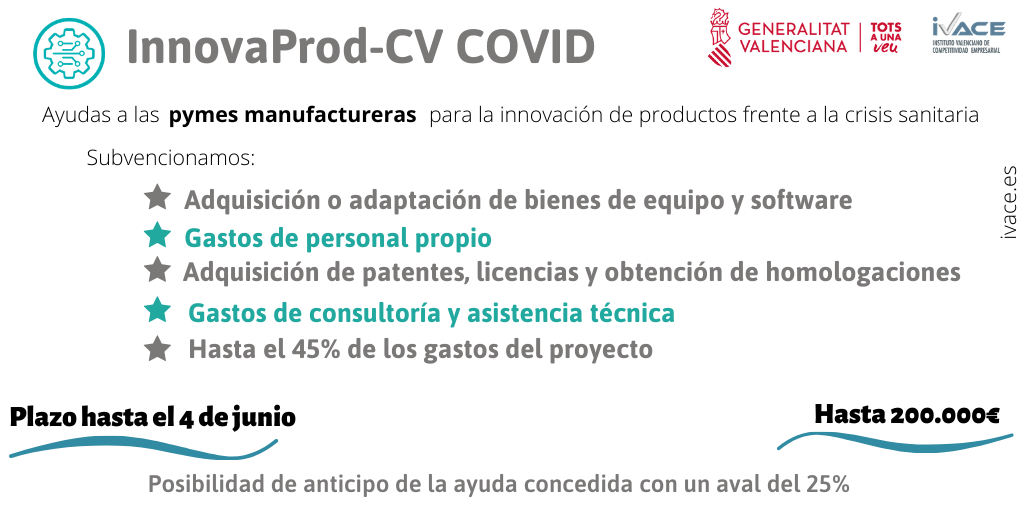

Presentación de solicitudes: del 14/05/2020 al 04/06/2020

Plazo de ejecución (y periodo subvencionable del gasto): desde el 1/2/2020 hasta el 31/12/2020

Plazo de justificación (y periodo subvencionable del pago): hasta el 4/2/2021

Según condiciones de la convocatoria del programa publicada en el DOGV nº 8810 de fecha 13/05/2020 (extracto).

| Objetivos |

Apoyar el desarrollo de nuevos productos innovadores por parte de las pymes de la Comunitat Valenciana, contribuyendo al interés general evitando un mayor impacto de las emergencias sanitarias y mitigando las consecuencias económicas derivadas de dichas emergencias.

| Empresas beneficiarias |

Pymes con sede social o establecimiento de producción ubicado en la Comunitat Valenciana en el momento de la presentación de la justificación, que cuenten con al menos dos personas como personal propio que sean trabajadoras por cuenta ajena o cooperativistas, y que desarrollen actividades encuadradas en alguno de los epígrafes de la sección C-Divisiones 10 a 33 de la Clasificación Nacional de Actividades Económicas (CNAE 2009), aprobada por Real Decreto 475/2007, de 13 de abril (BOE núm. 102, de 28 de abril de 2007):

En ningún caso podrán ser beneficiarias las empresas que desarrollen actividades financieras, inmobiliarias, de producción primaria de productos agrícolas o que operen en los sectores de la pesca y la acuicultura.

| Actuaciones apoyables. Requisitos de los proyectos |

- Los proyectos tendrán como objetivo el desarrollo y fabricación de nuevos productos para la empresa solicitante o una mejora significativa de los ya fabricados por ella, en el ámbito de los artículos sanitarios, de protección o de otros necesarios para afrontar emergencias sanitarias y sus consecuencias, como en el caso de la pandemia ocasionada por el COVID-19.

El resultado final del proyecto apoyable deberá concretarse en la fabricación del producto o en la obtención de un prototipo probado en un entorno real. No se admite la mera adquisición y puesta en funcionamiento de bienes de equipo, cuando no está vinculada a un proyecto de desarrollo de un producto con las características anteriormente señaladas.

- Presupuesto subvencionable a partir de 15.000 €.

- Los proyectos deberán iniciarse con posterioridad al 1 de febrero de 2020.

- Los resultados de los proyectos deberán tener impacto tangible en la Comunitat Valenciana.

| Tipo de ayuda |

Subvención a fondo perdido

calculada como un porcentaje sobre los costes subvencionables del

proyecto, con una cuantía variable en función del tamaño de empresa:

─ Pequeña empresa: hasta el 45%

─ Mediana empresa: hasta el 35%

La cuantía de subvención no podrá superar el importe de 200.000 euros.

| Costes subvencionables |

a) Servicios externos

a.1) Servicios de consultoría y asistencia técnica: ingeniería, consultoría técnica, contratación con centros de investigación, diseño, contratación de servicios de laboratorios de ensayo incluidos los necesarios para marcado CE u otras formas de homologación o normalización de productos.

Es imprescindible la contratación de algún servicio de consultoría o asistencia técnica de las características previstas en este apartado, para que el proyecto pueda ser aprobado.

a.2) Registro de patentes, marcas, modelos de utilidad y diseños industriales, así como marcado CE y otras formas de homologación

b) Adquisición de activos inmateriales:

b.1) Adquisición de patentes y licencias.

b.2) Software necesario para el desarrollo de los nuevos productos.

c) Personal propio. El coste máximo subvencionable en este concepto será 40.000 euros.

d) Adquisición de activos materiales: adquisición –o adaptación– y puesta en marcha de bienes de equipo, moldes y matrices, necesariamente relacionados con la puesta en producción de nuevos productos acordes a la convocatoria, y de bienes de equipo y servicios necesarios para la elaboración de un prototipo verificable de la solución desarrollada.

No se considerarán subvencionables los bienes y servicios adquiridos o prestados por personas, entidades o empresas vinculadas con la empresa beneficiaria, entendiendo por tales las que respondan a la definición del artículo 68.2 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

En ningún caso se considerarán gastos subvencionables los impuestos indirectos cuando sean susceptibles de recuperación o compensación ni los impuestos sobre la renta.